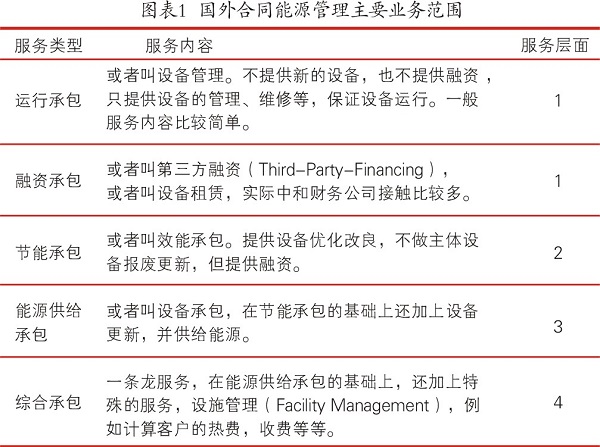

【壓縮機(jī)網(wǎng)】一、行業(yè)主要業(yè)務(wù)范圍

20世紀(jì)70年代,合同能源管理(EMC)起源于美國。第一次石油危機(jī)的出現(xiàn),使能源價格大幅上漲,企業(yè)和政府機(jī)構(gòu)都有降低能源消耗、節(jié)約能源成本的迫切需要。在市場經(jīng)濟(jì)高度發(fā)達(dá)的歐美國家,合同能源管理作為一種市場化的節(jié)能手段,在企業(yè)層面逐漸得到發(fā)展,并受到政府的逐步重視。

目前合同能源管理在西方國家,特別在工業(yè)領(lǐng)域及其能源供給領(lǐng)域應(yīng)用非常廣泛,有非常多的專業(yè)公司從事合同能源管理服務(wù)。最主要的是附屬于能源供給公司(例如供電公司、供熱公司等)的節(jié)能服務(wù)公司,其次是專業(yè)能源承包公司(這些公司往往在一些方面的技術(shù)很強(qiáng),主要在工業(yè)供熱,供冷,高壓蒸汽等方面提供服務(wù))。

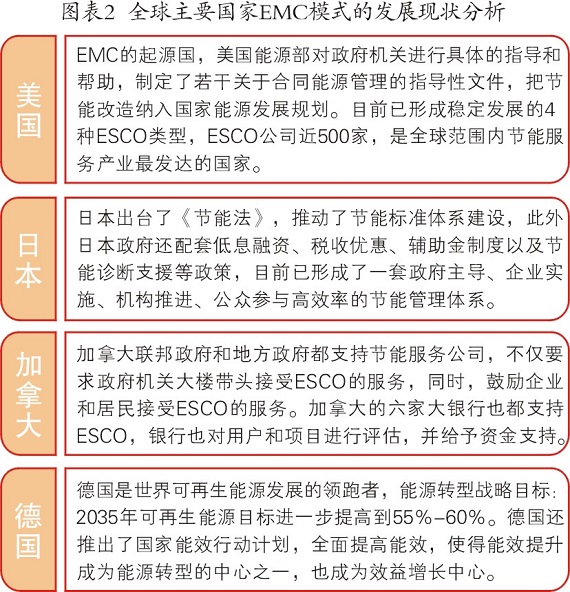

二、主要國家發(fā)展現(xiàn)狀

能源供給承包和綜合承包在國外的比例很大,幾乎占到了整個節(jié)能服務(wù)的90%。一般情況下,合同能源管理項目的周期在10年左右,客戶包括工業(yè)企業(yè)、房產(chǎn)管理公司(或者業(yè)主代表)、政府等。在市場經(jīng)濟(jì)國家中,合同能源管理和節(jié)能服務(wù)公司是在70年代中期以后逐步發(fā)展起來的,尤其是在北美和歐洲,合同能源管理和節(jié)能服務(wù)公司已成為一種新興的產(chǎn)業(yè)。節(jié)能服務(wù)公司的行業(yè)分布因各國國情不同而各有千秋,大多數(shù)國家的節(jié)能服務(wù)公司主要分布于商業(yè)、工業(yè)和市政。

三、2018全球發(fā)展現(xiàn)狀

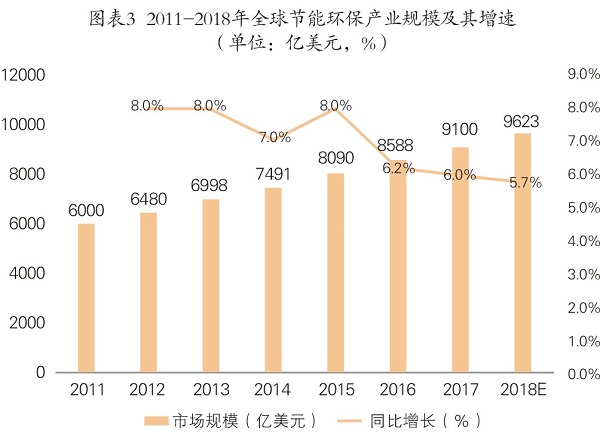

隨著全球經(jīng)濟(jì)一體化、環(huán)境保護(hù)和可持續(xù)發(fā)展的呼聲日盛,世界節(jié)能環(huán)保市場也出現(xiàn)迅速發(fā)展的勢頭,發(fā)達(dá)國家和地區(qū)在技術(shù)水平和市場份額上占有絕對的優(yōu)勢。據(jù)市場數(shù)據(jù)統(tǒng)計,全球節(jié)能環(huán)保產(chǎn)業(yè)的市場規(guī)模從2011年的6000億美元,到2017年突破9000億美元,年均增長率遠(yuǎn)遠(yuǎn)超過全球經(jīng)濟(jì)增長率,環(huán)保產(chǎn)業(yè)已經(jīng)不再是脆弱的藍(lán)海,而是創(chuàng)造了許多不可思議的“新常態(tài)”,令各路資本刮目相看。預(yù)計2018年將達(dá)到9623億美元,節(jié)能產(chǎn)業(yè)成為各個國家十分重視的“朝陽產(chǎn)業(yè)”(圖表3)。

四、未來發(fā)展前景預(yù)測

目前,發(fā)展節(jié)能環(huán)保產(chǎn)業(yè)和節(jié)能減排技術(shù)已成為國際經(jīng)濟(jì)科技競爭的新領(lǐng)域。在應(yīng)對國際金融危機(jī)過程中,世界各國特別是發(fā)達(dá)國家紛紛出臺政策,投入巨額資金,加大對節(jié)能環(huán)保、可再生能源和低碳技術(shù)的支持力度,努力搶占未來經(jīng)濟(jì)科技競爭制高點。

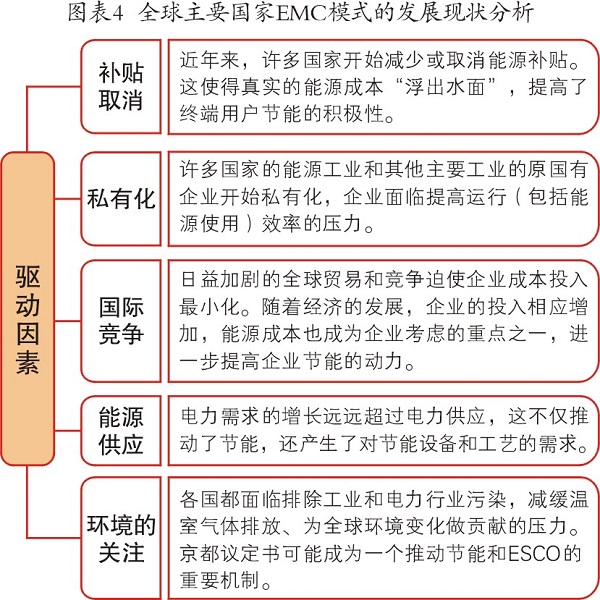

雖然各國的市場條件和機(jī)會差別很大,但在許多大國(尤其是發(fā)展中國家),節(jié)能和ESCO都有增長的趨勢,主要原因見圖表4:

綜上所述,日益激烈的競爭和電力公共行業(yè)的私有化將促使更多的部門進(jìn)入能源服務(wù)行業(yè)。與此同時,許多客戶也將重視節(jié)能措施和技術(shù)的應(yīng)用,以提高自身的競爭力。在過去十年里,ESCO產(chǎn)業(yè)發(fā)展迅速,預(yù)計未來5年將有更大的變化,ESCO產(chǎn)業(yè)將會發(fā)展壯大。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2019-2024中國合同能源管理(EMC)行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》。

20世紀(jì)70年代,合同能源管理(EMC)起源于美國。第一次石油危機(jī)的出現(xiàn),使能源價格大幅上漲,企業(yè)和政府機(jī)構(gòu)都有降低能源消耗、節(jié)約能源成本的迫切需要。在市場經(jīng)濟(jì)高度發(fā)達(dá)的歐美國家,合同能源管理作為一種市場化的節(jié)能手段,在企業(yè)層面逐漸得到發(fā)展,并受到政府的逐步重視。

目前合同能源管理在西方國家,特別在工業(yè)領(lǐng)域及其能源供給領(lǐng)域應(yīng)用非常廣泛,有非常多的專業(yè)公司從事合同能源管理服務(wù)。最主要的是附屬于能源供給公司(例如供電公司、供熱公司等)的節(jié)能服務(wù)公司,其次是專業(yè)能源承包公司(這些公司往往在一些方面的技術(shù)很強(qiáng),主要在工業(yè)供熱,供冷,高壓蒸汽等方面提供服務(wù))。

二、主要國家發(fā)展現(xiàn)狀

能源供給承包和綜合承包在國外的比例很大,幾乎占到了整個節(jié)能服務(wù)的90%。一般情況下,合同能源管理項目的周期在10年左右,客戶包括工業(yè)企業(yè)、房產(chǎn)管理公司(或者業(yè)主代表)、政府等。在市場經(jīng)濟(jì)國家中,合同能源管理和節(jié)能服務(wù)公司是在70年代中期以后逐步發(fā)展起來的,尤其是在北美和歐洲,合同能源管理和節(jié)能服務(wù)公司已成為一種新興的產(chǎn)業(yè)。節(jié)能服務(wù)公司的行業(yè)分布因各國國情不同而各有千秋,大多數(shù)國家的節(jié)能服務(wù)公司主要分布于商業(yè)、工業(yè)和市政。

三、2018全球發(fā)展現(xiàn)狀

隨著全球經(jīng)濟(jì)一體化、環(huán)境保護(hù)和可持續(xù)發(fā)展的呼聲日盛,世界節(jié)能環(huán)保市場也出現(xiàn)迅速發(fā)展的勢頭,發(fā)達(dá)國家和地區(qū)在技術(shù)水平和市場份額上占有絕對的優(yōu)勢。據(jù)市場數(shù)據(jù)統(tǒng)計,全球節(jié)能環(huán)保產(chǎn)業(yè)的市場規(guī)模從2011年的6000億美元,到2017年突破9000億美元,年均增長率遠(yuǎn)遠(yuǎn)超過全球經(jīng)濟(jì)增長率,環(huán)保產(chǎn)業(yè)已經(jīng)不再是脆弱的藍(lán)海,而是創(chuàng)造了許多不可思議的“新常態(tài)”,令各路資本刮目相看。預(yù)計2018年將達(dá)到9623億美元,節(jié)能產(chǎn)業(yè)成為各個國家十分重視的“朝陽產(chǎn)業(yè)”(圖表3)。

四、未來發(fā)展前景預(yù)測

目前,發(fā)展節(jié)能環(huán)保產(chǎn)業(yè)和節(jié)能減排技術(shù)已成為國際經(jīng)濟(jì)科技競爭的新領(lǐng)域。在應(yīng)對國際金融危機(jī)過程中,世界各國特別是發(fā)達(dá)國家紛紛出臺政策,投入巨額資金,加大對節(jié)能環(huán)保、可再生能源和低碳技術(shù)的支持力度,努力搶占未來經(jīng)濟(jì)科技競爭制高點。

雖然各國的市場條件和機(jī)會差別很大,但在許多大國(尤其是發(fā)展中國家),節(jié)能和ESCO都有增長的趨勢,主要原因見圖表4:

綜上所述,日益激烈的競爭和電力公共行業(yè)的私有化將促使更多的部門進(jìn)入能源服務(wù)行業(yè)。與此同時,許多客戶也將重視節(jié)能措施和技術(shù)的應(yīng)用,以提高自身的競爭力。在過去十年里,ESCO產(chǎn)業(yè)發(fā)展迅速,預(yù)計未來5年將有更大的變化,ESCO產(chǎn)業(yè)將會發(fā)展壯大。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2019-2024中國合同能源管理(EMC)行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》。

網(wǎng)友評論

條評論

最新評論